さぁ〜て

所得税額が計算できたとなると

出来たとはいってない🤣

次は納税ですよぉ〜

💸

そもそもね

所得税は申告納税方式

だからね

納税者が自らの所得税額を計算して

えぇ〜❗️❓世の中の人達みなさんアレ(言い方よ…😞)

ちゃんと計算できるのぉ〜❗️❓

凄すぎん❓

😱

納税するんですって

むっちゃ尊敬します

😰

その手続きを確定申告って言うんですってぇ〜

へぇ〜そうなんだぁ〜(THE他人事)

☺️

確定申告

基本の確定申告

- いつのお金?(計算期間)

- 前年の1月1日〜12月31日分をまとめます!

- いつ出すの?(申告期間)

- 翌年の2月16日〜3月15日まで!

- どこに出すの?(提出先)

- あなたが住んでいる場所(納税地)の税務署長宛てです!

- どうやって出すの?(提出方法)

- 持参:税務署に直接GO!

- 郵送:ポストに投函!

- e-Tax:おうちからスマホやPCでポチッと!

って事らしいですよぉ〜

AIさんが私にも分かる表現で教えてくれましたぁ〜

めっちゃ分かりやすいぃ〜🥰

特別な確定申告

基本の確定申告だけだと

色々と困っちゃう事態になることもあるんですってぇ〜

お金が足りない時 → 【延納】

計算してみたらビックリするほど多額になっちゃう事もあるんでしょう〜❓

そんな時には【延納】って方法があるんですってぇ〜

【延納】 : 所得税を1回で納めきれない時

税額の1/2以上を期限までに納める → 残りの納期限を5月31日まで延長できる

※延納期間中は所定の利子税が発生する

手持ちの現金がない時には助かる制度だけど

しっかり延納中は利子かかるのねぇ〜

ご利用は最低限にしないとね(^_−)−☆

儲かりすぎちゃった時 → 【予定納税】

これってね

税務署さんがね

前年の所得金額や所得税額から計算してくれてね

今年の税金が多くなりそうですよぉ〜

一度での支払い大変でしょうから途中で少し前払いしときましょう〜

って

お誘いの封筒が届くんですってぇ〜

【予定納税】 : 予定納税基準額が15万円以上である場合

その年の所得税および復興特別所得税の一部を予め納付することが必要になる

・どこからくるの? → 所轄(納税地)の税務署長さん

・いつくるの? → その年の6月15日までに書面で

※予定納税基準額 : 前年分の所得金額や所得税額等をもとに計算した金額

こういうことは事前に勝手に計算してくれて書面送付までしてくれるのねぇ〜

これ親切そうにしてるけど税務署さん側だって

『年に一度の収入でも良いけどぉ〜

途中で入金されたら色々やりやすくなるんだよねぇ〜😏ウシッシ』ってことでしょう❓

まぁ支払う側も一度にドカンとお支払いするよりは払いやすいのかもねぇ〜🤔

win-winって感じなのかな❓

間違えちゃった時 → 【修正申告】【更正の請求】

所得税の計算ってさ、めっちゃ難しいじゃない❓

😣

間違っちゃうことだってあるでしょ❓

だって人間だもん

大体さぁ〜あんな難しいの

間違わずに出来たらご褒美欲しいくらいだわよ

プンプンのプンだわよ

😤

でね、そんな時に後から修正できるんですってぇ〜

【修正申告】 : 実際の税額より少なく申告した場合(過少申告)

所定の書類を提出し、不足分を納税する その際、延滞税が加算される

税務署の調査後に修正申告した場合 → 過少申告加算税がさらに発生する

【更正の請求】 : 実際の税額よりも多く申告した場合(過大申告)

所定の書類を提出し、払いすぎた税金の還付を受けられる

※原則、申告期限から5年以内に行う

またぁ〜わざとじゃない(人がほとんどだと思う)のにさぁ〜

少ない時にはちゃっかり延滞税なんて取っちゃうのねぇ〜

そりゃさ、ニュースになるような税務署さんの調査が入っちゃうような

意図的な人にはたっぷり罰金とっても良いと思うけどさぁ〜

延滞税ってチョッピリにしといてよねぇ〜🥲

なのにさぁ〜

そりゃ多く申告したのは納税者さんの方だろうけどさぁ〜

過大申告したら利息分くれないんでしょう〜❗️❓

税務署さんっていうかお国さん、そういうとこやで❗️😤

亡くなられた方の確定申告

亡くなられた方も

ご存命中の所得税を精算しないと

ダメ絶対

🙅

なんですってぇ〜

準確定申告

課税対象 : 亡くなられた年の1月1日から死亡日までの所得金額

申告者 : 相続人

申告・納税期限 : 相続の開始があったことを知った日から4ヶ月以内に申告・納税する

申告先 : 亡くなられた方のお住まいだった場所の税務署

亡くなられた後って悲しんでいる暇がないほど

やること多くて大変だけど💦

これは納税だから義務なんだってぇ〜(そりゃそうよね😅)

遅れたらペナルティ(無申告加算税)でさらに絞り取られちゃうから

4ヶ月ってめっちゃ短いし忙しいけど頑張ろう〜✊

無理そうなら税理士さんのお力を借りようねぇ〜🙏タスケテェ〜

給与所得者と確定申告

一般の給与所得者さんは

勤務先が所得税を源泉徴収してくれて

過不足があれば年末調整で精算してくれるから

確定申告する必要ないんですってぇ〜

でもね

確定申告が必要にな人

もいるんですってぇ〜

給与所得者で確定申告が必要な人

・給与収入金額が2,000万円を超える場合

・給与所得および退職所得以外の所得金額が20万円を超えている場合

・2ヶ所以上から給与の支払いを受けている場合

・医療費控除・雑損控除・寄付金控除を受ける場合

・住宅ローン控除(住宅借入金等特別控除)の初年度の適用を受ける場合

(通常2年目以降は確定申告不要)

・同族会社の役員などが、その同族会社から

給与以外に貸付金の利子や不動産賃貸料を得ている場合

AIさんが言うにはね

義務で確定申告しなきゃいけないのと

年末調整で調整しきれないのが挙げられてるんですってぇ〜

これ見てて気がついちゃったもぉ〜ん😆

私が毎年四苦八苦している【配当控除】もだよねぇ〜💴

皆さんも忘れないようにねぇ〜テストに出るからねぇ〜(←大嘘🤣)

年金受給者と確定申告

年金いただけるようになっても

確定申告しないといけない場合もあるんですってよ

えっ❗️❓年金って税金払えるほど貰えるの❓

😳

確定申告しなくて良い場合をみてみましょうねぇ〜

年金受給者で確定申告不要な人

次の2つに当てはまる年金受給者 → 原則、所得税の確定申告は不要

・公的年金等の年金収入が400万円以下

・その他の所得金額が20万円以下

※所得税の還付を受けるなどの場合は確定申告が必要になる

これさぁ〜

終身でもらえる個人年金保険を契約している私は

もうずぅ〜〜〜〜〜〜〜っと確定申告し続けるってことなのねぇ〜

個人年金の収入があって嬉しいようなぁ〜面倒くさいようなぁ〜

でもまぁ配当控除もらうから確定申告はするんだけどねぇ〜😏

何よりも税額がどれだけ増えるのか心配なのぉ〜😱

それを知りたくてFP学び始めたんだものぉ〜🤣

いつ辿り着くかなぁ〜🤔

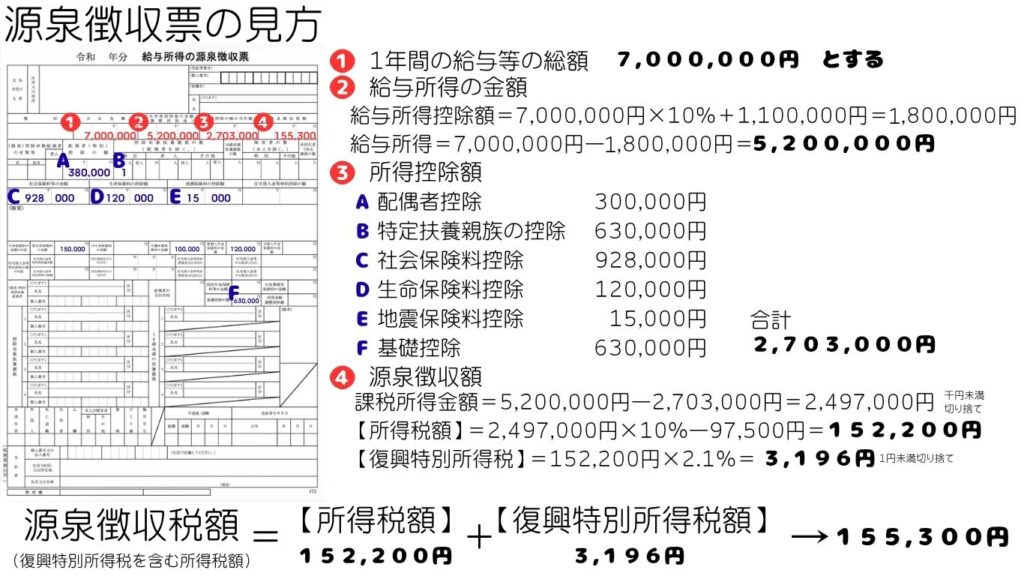

源泉徴収票

もう何十年も会社員をしている私

源泉徴収票は毎年いただいています

が

何が書いてあるのか

とか

見方なんて

ひとつも分からなぁ〜い

ちんぷんかんぷぅ〜ん🎶

😊

テキストさんにわかりやすく載っていたので

理解するために

頑張って作ってみましたよ

へぇ〜所得税額の計算のモトになる要素が全部、載ってるのねぇ〜

自分の源泉徴収票を見ながら給与総額から給与所得計算してみたり

各控除とか計算してみたら、良い練習になりそうねぇ〜

身についたら、老後の源泉徴収額の予測も予測も出来るようになるかもよぉ〜😍

私ができるとは言ってないからねぇ〜🤣

青色申告制度(個人事業主の場合)

青色申告制度とは

青色申告制度ってね

一定の種類の所得において

一定水準の記帳をもとに確定申告することで

税法上の特典を受けることができる制度

なんですってぇ〜

えっ❗️❓何がなんだって❓

❓❓❓❓❓

🤨

この制度を利用して確定申告をすることを

青色申告

と言い

青色申告によらない申告を

一般的に白色申告

というんですってぇ〜

へぇ〜

🙁

あかん💦無になっておる

全く理解できない星の住人なので😅

ちゃんとみましょう〜🎵

そうしましょう〜🎶

《青色申告制度のあれやこれや》

帳簿・記録データの保管期間

確定申告書の提出期限の翌日から7年間(一部5年間のものあり)

青色申告できる要件

不動産所得 ・ 事業所得 ・ 山林所得 のいずれかがある人

青色申告適用の申請

・原則、青色申告しようとする年の3月15日までに

納税地の所轄税務署長へ「所得税の青色申告承認申請書」を提出して承認を受ける

・前年から業務を行っている者が

本年から新たに青色申告の承認申請を行なった後

その年の12月31日までに承認or却下の処分がなかった時は承認されたとみなす

※個人が1月16日以降に開業(新規開業)する場合

開業日から2ヶ月以内に「所得税の青色申告承認申請書」を税務署長へ提出する

ふぅ〜ん🤔

これあと一定水準の記帳の書き方っての知らないといけないのねぇ〜

難しいのかしら?簿記とか学んだ方がいいのかしらねぇ〜

青色申告制度による特典

青色申告できるようになるとね

色々良いことがあるんですってぇ〜

そういうの好きぃ〜

🤩

特典1 青色申告特別控除

適用要件を満たせば10万円・55万円・65万円を控除できる

| 控除額 | 適用条件 |

|---|---|

| 55万円 (※65万円) | 事業的規模(貸家なら5棟以上、アパートなら10室以上)の不動産所得がある、 または事業所得がある人が以下の要件を満たした場合 ・正規の簿記の原則にもとづいて作成された賃借対照表、損益計算書を添付 ・法定申告期限内(原則翌年3月15日)に確定申告 (※電子申請(e-Tax)・優良電子帳簿の保存要件を満たした場合) |

| 10万円 | 上記以外 |

控除額がこんなに違うとなると

簿記も学んじゃうわよねぇ〜

電子申請(e-Tax)だってクリアしちゃうし

優良電子帳簿だってちゃんと作りたくなるわねぇ〜

特典2 青色事業専従者給与の必要経費への参入

青色申告事業者の事業に

生計を一にする配偶者その他の親族が従事し

(青色事業者専従者)

所定の届出をした上で適正な範囲の給与・賞与を支払った場合

青色事業専従者給与として全額必要経費に算入できる

個人で事業やってらっしゃって人手が必要になった時

まず他人を雇うよりも配偶者さんが一緒にやってくれたら

その分のお給料が家計に入るから事業続けやすいものねぇ〜

その分全額必要経費になるならもっと良いものね〜

お国さん小さな事業に優しいね(^_−)−☆

特典3 純損失の繰戻還付と繰越控除

繰戻還付

前年も青色申告していれば

本年に生じた純損失(赤字)を前年分の課税所得金額から控除し

前年分の所得税の還付を受けられる

繰越控除

純損失(赤字)は翌年以降3年間にわたって合計所得金額から控除が可能になる

えっ❗️❓これすごいね❗️❓

赤字が出たら前の年の利益から補填してもらって収めた税金も戻ってきて

翌年以降の黒字からも補填できて納める税金少なくできるってことでしょう〜❗️❓

これは、事業始めるなら青色申告できるようにしないとね❣️

特典4 棚卸資産の低価法の選択

棚卸資産の評価法をより安く評価できる低価法を選ぶことができる

低価法とは

在庫を評価する際、原価法で評価した金額と期末時点の時価を比較していずれか低い方を

棚卸資産の金額とできる評価方法

原価法に比べ棚卸資産の額が下がるので、売上原価を多く評価できる

全く理解できなかったんだけどね

愛しのAIさんが解説してくれたのぉ〜

仕入れ代などの売上を上げるための原価の計算式は

売上原価 =(去年の残り)+(今年仕入れた分)ー(今年の最後に残った在庫)

つまり、「最後に残った在庫の金額」が小さければ小さいほど、売上原価(経費)が大きく計算されるんですってぇ〜

そうなるとね

在庫が高い(原価法) ➡ 引く数字が大きい ➡ 経費が少ない ➡ 税金が高い! 😱

在庫が安い(低価法) ➡ 引く数字が小さい ➡ 経費が多い ➡ 税金が安い! 😍✨

ってなってね

時価が下がっている時に「低価法」を選べると

「利益を少なく見せて、税金を安くできる」という

超おトクな特典になるんですってよぉ〜!🥰 めっちゃ素敵じゃないのぉ〜❣️

所得税終わりだよぉ〜ん

色々たくさんあれやこれやあった所得税

どうにか完走できましたぁ〜

めっちゃめでたいぃ〜

☆*:.。. o(≧▽≦)o .。.:*☆

やったわぁ〜

あとは問題解きまくって

量は控えめできはガックシ

の

残念すぎる脳みそ🧠さん

本当に覚えて頂かなくてはぁ〜

それが最大難関なのよぉ〜

🤣

頑張るぅ〜

💪😰💦

🍃葉桜🌸

コメント