チンプンカンプンだった

税金

攻略完了しました

覚えたとは言えないがぁ〜

ので

次に解っておかなきゃいけないけど

ひとつも解っていない

年金

いってみましょう〜🎵

そうしましょう〜🎶

公的年金の種類

公的年金は2種類あるのは知ってるぅ〜

✌️

日本に住んでいる

20歳以上60歳未満の

すべての人が加入する義務がある

国民年金(基礎年金)

国籍は問わないんですってぇ〜

と

国民年金に加入した上で

更に

会社員や公務員などが加入する

厚生年金

これが日本の年金は2階建と言われる所以〜

20歳が成人になる年齢だったのが

2022年4月から18歳に引き下げられたでしょぉ〜

だけどね国民年金の加入は原則20歳のままなんですってぇ〜

そのうち『18歳から加入が義務ですよぉ〜📣』なんて

言ってくるようになるのかしらねぇ〜❓😳

みんながみんな早くから精神的にも経済的にも大人になるわけじゃないから

あんまり若いうちから払え払え言ったら可哀想だわぁ〜😥

そんな日が来ないことを祈るわぁ〜🙏

今だって20歳だと専門学生さんや大学生さんの人も多いものねぇ〜

猶予してくれてるみたいだけどぉ〜

結局満額もらえなかったりするんじゃないの❓🧐

公的年金の仕組み

公的年金の被保険者は3種類

☝️✌️

| 対象者 | 年齢要件 | 保険料 | |

|---|---|---|---|

| 第1号 被保険者 | 自営業者、学生、無職 第1号被保険者に 扶養されている配偶者 | 20歳以上 60歳未満 | 国民年金保険料(毎年見直しあり) 2025年度月額17,510円 2026年度は17,920円 2027年度は18,290円 |

| 第2号 被保険者 | 会社員、公務員 | なし 65歳以上の 老齢給付の受給権を 有する場合を除く | 厚生年金保険料 (国民年金保険料の分も含む) 標準報酬月額×18.30% (↑標準報酬月額は上限65万円) 標準賞与額×18.30% (↑標準賞与額は1回につき上限150万円) 労使折半 |

| 第3号 被保険者 | 第2号被保険者に 扶養されている配偶者 | 20歳以上 60歳未満 | 負担なし |

表にはシレッと載せたけどぉ〜

第1号被保険者さんの配偶者さんって第1号さんなんですってぇ〜

AIさんが云うにはそもそもね

「第1号被保険者に扶養されている」っていう概念自体が

年金制度には存在しないんですってよぉ〜Σ( ̄。 ̄ノ)ノ ヒェ〜ッ⁉︎ナンデストォ〜⁇

自営業者さんご夫婦は国民年金保険料2人分お支払いしてるんですってぇ〜😵💫

毎月4万円弱にもなった上に

お国さんのことだからまた偏った月に「2ヶ月分とかまとめて払ってぇ〜」って

封筒がくるんでしょう〜❓

こうみていくと会社員さんとか公務員さんとかの第2号被保険者さんって〜

収入はガラス張りかもしれないけど

毎月均等割で支払って良いよぉ〜とか給与天引きしとくねぇ〜とか

配偶者さんの分は負担無しで良いよぉ〜とか優遇されてるのねぇ〜

社畜35年とかしているから全然気が付いてなかったわぁ〜😥

定年になって退職したら1号さんになるものねぇ〜

住民税爆弾💣も偏った月に3ヶ月分来るしぃ〜

やりくりでなんとか〜なんて言ってられないくらいお支払いが来るわぁ〜

お金ホント準備しとかないと生活できなくなりそうだわぁ〜🤣

出産前後や育児休業中の保険料

| 出産前後や育児休業中の保険料 | |

|---|---|

| 第1号 被保険者 | 原則出産予定日または出産日が属する月の前月から4ヶ月間、 多胎妊娠の場合は出産予定日または出産月の3ヶ月前から6ヶ月間の 国民年金保険料が免除される |

| 第2号 被保険者 | 産前産後の産休中、育児休業中(子が3歳になるまで)の 厚生年金保険料は被保険者と事業主ともに免除される |

えぇ〜〜〜〜〜❗️❓😱

妊娠出産でも第1号被保険者さんって厳しい扱いなのねぇ〜

保険料免除されるの短くて4ヶ月、長くても6ヶ月だけなのねぇ〜

個人でぇ〜とか家族でぇ〜とか自営で頑張っているのにぃ〜😭

かたや第2号被保険者さんだと

お子さんが3歳になるまで労使ともに免除になるのにねぇ〜

ここのところお国さんどう思ってるんだろう〜❓

ってAIさんに聞いてみたらね

『自営業の人にも、育児中の免除期間を長くしようかなぁ〜』

なんて議論が始まっているみたいよぉ〜

育児休暇3歳までにしても、児童手当延長にしても、高校無償化にしても、

私の対象になるライフイベントは既に通り過ぎちゃってるんだけどね😮💨

お国さんのこういった不公平や理不尽さを解消していく改革は

これからの若い人達のその時期には是非間に合って欲しいわぁ〜

お国さん、新たな不公平を産まないように細心の注意でぇ〜用意周到に〜

でも急ピッチでぇ〜頑張ってね✊😉💕

任意加入被保険者

任意加入被保険者とは

国民年金に任意で加入する人のこと

加入するのはこんな場合

・60歳以上65歳未満の人が年金受給額を満額に近づけるために加入する

・海外に在住する日本国籍を持つ人も加入することができる

私が年金保険料支払い始めたのは就職してからだから多分22歳からだと思う〜

追納してないからぁ〜ってことは2年間分は未納期間になるのよねぇ〜

当時は20歳からの加入が義務ですよぉ〜なんてされてなかったからなぁ〜

お仕事始めたら強制的に始まるものだと思ってたわ

60歳超えてからもお支払いできる制度はありがたいわねぇ〜

でも結局お金の工面しないといけないのねぇ〜🤣

2年分って結構な額よねぇ〜

えっとぉ〜約2万円×24ヶ月=約48万円❗️( ̄◇ ̄;)ガーン…マジカァ〜

国民年金保険料の免除と猶予制度

経済的に困難で国民年金の保険料を支払うことができない場合

→ 保険料の支払い免除や納付を猶予してもらえる制度がある

利用できるのは第1号被保険者のみ

第2号被保険者 : 報酬に応じた保険料

第3号被保険者 : そもそも負担がない

保険料を滞納した場合 → 後からの納付は原則2年分

免除や猶予された場合 → 10年以内であれば追納できる

※追納の時期が3年度目以降になると経過期間に応じて保険料に加算される

※追納しておくと年金は減額されずに受け取れる(追納しないと減額される)

保険料の免除制度

| 法定免除 | ・障害基礎年金を受給している人 ・生活保護を受けている人 | 届出によって全額免除 |

| 申請免除 | ・本人・世帯主及び配偶者の 前年の所得が一定以下の人 | 申請によって認められれば全額または一部を免除 免除は全額、3/4、半額、1/4の4段階 |

保険料の猶予制度

| 学生納付 特例制度 | ・20歳以上の学生で 前年の所得が一定以下の人 | 申請によって納付を猶予 |

| 納付猶予 制度 | ・50歳未満で本人および配偶者の 前年の所得が一定以下の人 | 申請によって納付を猶予 |

今思い出したけど

うちの子も大学生の頃に猶予制度使ってるわぁ〜

絶対追納してないわぁ〜これも多分2年分かなぁ〜🧐

あの頃は私も負担してあげられなかったもんなぁ〜

3年以上経ってる気がするから加算もされてるしぃ〜

お支払いするなら早いほうが良いんでしょぉ〜❗️❓

払っといた方が良いような気はするけどねぇ〜

うちの子お支払い・・・出来ないよねぇ〜😅

伝えるだけ伝えとこうかなぁ〜🤔

完全別生計だからいざとなったら

贈与税かからない範囲で援助しようかしらねぇ〜

私もそんなに余裕ないけどねぇ〜🤣

厚生年金の保険料

対象年齢 : 70歳未満の厚生年金被保険者

保険料 : 標準報酬月額×18.30% (←標準報酬月額は上限65万円)

標準賞与額×18.30% (←標準賞与額は1回につき上限150万円)

労使折半

公的年金の給付

| 給付の種類 | 老齢 (歳をとった時に支給) | 障害 (障害が残った時に支給) | 死亡 (遺族になった時に支給) |

|---|---|---|---|

| 国民年金 | 老齢基礎年金 付加年金 | 障害基礎年金 | 遺族基礎年金 寡婦年金 死亡一時金 |

| 厚生年金 保険 | 老齢厚生年金 | 障害厚生年金 障害手当金 | 遺族厚生年金 |

公的年金の請求

支払い請求 : 受給者が市町村(特別区を含む)役場や年金事務所に請求(裁定請求)する

受給期間 ; 原則65歳になった翌月から受給者の死亡月まで支給される

支給日 : 原則偶数月の15日に前月までの2ヶ月分が支払われる

給付水準 : マクロ経済スライドを採用

現役人口の減少や平均余命の伸びなどに合わせて年金額を自動的に調整するしくみ

年金生活者支援給付金

対象者 : 公的年金等の収入金額や所得が一定基準以下の年金受給者

基礎年金に上乗せして受け取れる

原資 : 消費税率引き上げ分

支給時期 : 公的年金と同じ

老齢基礎年金の受給

受給開始年齢 : 65歳から受け取れる

受給資格者 : 受給資格期間が10年間(120ヶ月)以上ある被保険者

※受給資格期間 → 保険料納付済期間、保険料免除期間、合算対象期間の合計

保険料納付済期間 : 産前産後期間の免除を含む

保険料免除期間 : 法定免除・申請免除・学生納付特例期間・納付猶予期間

合算対象期間 : 加入が任意である期間に被保険者にならなかった期間(海外在住など)

満額支給 : 480ヶ月(20〜60歳まで40年間×12ヶ月)すべて保険料を納付した場合

納付した受給資格期間によって異なる

2025年度 満額831,700円

2026年度 満額847,296円(1.9%、月額1,300円増)

老齢基礎年金の年金額の計算

保険料免除期間がない場合

(2026年度満額) 保険料納付済期間

847,296円 × ーーーーーーーーー

480月

保険料免除期間がある場合

(2026年度満額) 保険料納付済期間 + 保険料免除期間(旧+新)

847,296円 × ーーーーーーーーーーーーーーーーーーーーーー

480月

保険料免除期間の計算方法

①免除の種類に応じて年金額に反映される割合が異なる

→ 2009年(平成21年)4月に国庫負担が1/3から1/2に引き上げられたので前後で数字が変わる

②それぞれの割合にそれぞれの月数を乗じて合算する

《2009年3月までの免除期間の計算式》

全額 2 3/4 3 半額 4 1/4 5

免除 × ー + 免除 × ー + 免除 × ー + 免除 × ー

月数 6 月数 6 月数 6 月数 6

《2009年4月以降の免除期間の計算式》

全額 4 3/4 5 半額 6 1/4 7

免除 × ー + 免除 × ー + 免除 × ー + 免除 × ー

月数 8 月数 8 月数 8 月数 8

免除の種類に応じての割合一覧はこちら

| 免除の種類 | 全額免除 | 3/4免除 | 半額免除 | 1/4免除 |

|---|---|---|---|---|

| 2009年3月まで (分母が6) | 2/6(1/3) | 3/6(1/2) | 4/6(2/3) | 5/6 |

| 2009年4月以降 (分母が8) | 4/8(1/2) | 5/8 | 6/8(3/4) | 7/8 |

この計算できるようになっておいた方が良いみたいよぉ〜

免除の種類に応じて掛ける値も覚えておかないとテストの時に困るみたいぃ〜

2009年3月までと4月からで分母が6から8に変わって

1/4免除の分子がそれぞれの分母より1少ない5と7で

免除の割合が大きくなるにつれて1ずつ少なくなっていくってコトみたいねぇ〜

これなら残念すぎる脳みそ🧠さんでも覚えられそうよぉ〜

これって【免除】の場合の計算式よねぇ〜

【猶予】の場合は本当に年金額減りっぱなしなんだわぁ〜😱

【猶予】してもらっている皆様ぁ〜〜📣😫

10年以内にしっかり追納して〜長生きめっちゃしてぇ〜

元をとりましょうねぇ〜〜❣️ヽ(´▽`)/

※なんとね、追納すると社会保険料をお支払いしたってコトで

年末調整で申告すると所得税・住民税お安くなるんですってよぉ〜

将来の年金額だけじゃないのよぉ〜〜

どうせするなら、扶養家族が居ない税金取られっぱなしのうちに

お支払いしてお得ゲットしといたら良いわねぇ〜🥰

老齢基礎年金の繰上げ支給と繰下げ支給

年金の受給開始年齢は65歳

| 繰上げ 65歳よりも早く受け取る | 繰下げ 65歳よりも遅く受け取る | |

|---|---|---|

| 変更できる年齢 | 60歳から64歳まで 一度請求すると❶取り消しできない ❷国民年金に任意加入できない | 65歳から75歳まで 75歳まで繰り下げられるのは 2022年4月以降に70歳になる人だけ |

| 増減率 | 1ヶ月あたり0.4%減額⤵️ | 1ヶ月あたり0.7%増額⤴️ |

| 最大増減率 | ー24%⤵️ (ー0.4%×12月×5年) | +84%⤴️ (+0.7%×12月×10年) |

年金の繰上げ繰下げ問題ってホント難しいわよねぇ〜

もらえるお金の額だけみると遅らせた方がそりゃ良いけど

自分がいつまで生きるのかなんて誰にも分からないのにさぁ〜

貯蓄と生活っぷりでのお金の寿命とぉ〜

生命的な寿命との兼ね合いを自分で決めるんだものねぇ〜

AIさんによるとね

・繰上げは取り消せない

・付加年金も連動する

・障害基礎年金がもらえなくなる んですってぇ〜

3番目のは大きなデメリットみたいよぉ〜

障害基礎年金のルールにはね

「65歳の誕生日の前々日までに障害の状態が悪化したので請求します(事後重症)」という請求できる期限があるんですって

繰上げ請求したら、「65歳に到達した」とみなされるんですってぇ〜

だから事後重症による障害年金の新規請求ができなくなる可能性が

ものすごく高くなるんですってぇ〜😱

もしも65歳までに事後重症状態になって障害基礎年金受給していたら

その権利は障害が続いていたら一生続くんですってぇ〜

「障害基礎年金は満額の老齢基礎年金と同じ(または1.25倍)で、しかも非課税」

なので多くの場合は障害基礎年金を選んだ方がおトクになるんですってぇ〜

原則ひとり1年金だけどね

例外的に合わせて受給できるパターンもあるんですってぇ〜

同じように(また色々違うらしいんだけどね)

寡婦年金っていう夫さんを亡くした妻さんがもらえる可能性がある年金も

権利が消えてしまうんですってぇ〜🤮ナンデストォ〜⁉︎

これなんと、夫さんが繰上げても妻さんが繰り上げても消えちゃうんですってぇ〜

繰上げ支給選ぶってこんなにリスクを抱えるってことなのねぇ〜

知らなかったよぉ〜

もっとわかりやすく広報してほしいわぁ〜😭

結局は、よっぽどの事情がない限りは繰上げ支給を選ばない方が

いつ体の調子がどうなったとしても良いのかもねぇ〜🧐

付加年金

対象者 : 利用できるのは第1号被保険者と65歳未満の「任意加入被保険者」のみ

※65歳未満の「任意加入被保険者」とは

60歳までに受給資格を満たせなかったり、年金額を増やしたくて

「60歳〜65歳」の間に自分から申し込んで加入している人

保険料 : 月額400円

保険料の納め方 : 国民年金保険料とともに納付

付加される年金額 : 納付月数×200円 老齢基礎年金の年額に付加される

老齢基礎年金の支給を繰上げor繰下げした場合 : 老齢基礎年金と同率で減額or増額される

利用できない人

・第2号(会社員)や第3号(専業主婦・主夫)

この人たちは元々「厚生年金」という強力な上乗せがあるので、付加年金には入れない

・保険料を「免除・猶予」されている人

そもそも土台の保険料を払っていないので、トッピングの付加年金だけ払うことはできない

・国民年金基金に加入している人

基金の掛金の中に「付加年金相当」がすでに含まれているので、ダブルでは入れない

併用OK 🙆♀️な制度 : 個人型確定拠出年金(iDeCo)

私みたいな50代後半の人たちが20歳の頃って

成人した学生への国民年金への加入って任意だったもんねぇ〜

私も22歳頃就職して初めて徴収されてるわぁ〜

いつの間にか20歳から義務になって

知らない間に追納もできなくなっていて

気がついたら未納期間が2年間もある❗️😱のよねぇ〜😥

定年迎えて会社員卒業してから

65歳までの間に未納期間分国民年金に加入したら

老齢基礎年金の未納期間に充当されて満額もらえるようになるんですってぇ〜🤩

ついでに付加年金もお支払いしたら

2年間納付したら

納付総額 400円×24ヶ月=9,600円

付加年金額 200円×24ヶ月=4,800円(年間UP額)

私の未納期間は2年だから年間4,800円年金額が増えるのねぇ〜

お支払い総額がその倍だから

2年間年金受給できたら付加年金分の元は取れるのねぇ〜

国民年金に加入したら絶対付加年金つけるわぁ〜🥰

ちなみにね5年間未納期間があって5年間納付したら

納付総額 400円×60ヶ月=24,000円

付加年金額 200円×60ヶ月=12,000円(年間UP額)

年間12,000円も年金額増やせるんですってぇ〜

老齢厚生年金の受給

厚生年金とは : 公務員や会社員が加入する公的年金制度の2階部分

老齢厚生年金 : 老齢基礎年金の上乗せとして支払われる

→ 老齢基礎年金を受給できない人には支給されない

老齢基礎年金の受給資格

何らかの公的年金に10年(120ヶ月)以上加入し

厚生年金加入期間が1ヶ月以上ある被保険者が65歳から受給できる

特別支給の老齢厚生年金

厚生年金受給開始年齢が60歳から65歳に引き上げられた移行処置

特別支給の老齢基礎年金の受給資格

何らかの公的年金に10年(120ヶ月)以上加入し

厚生年金加入期間が1年以上ある被保険者は生年月日によって65歳未満でも受給できる

全員65歳からに統一される誕生日

男性 1961(昭和36)年4月2日 以降

女性 1966(昭和41)年4月2日 以降

経過的加算

《AIさんが教えてくれた この制度が生まれた背景》

昭和61年の改正前は、厚生年金の「定額部分」(定額の年金)が60歳から支給されていました。

この定額部分は、20歳前や60歳以降の加入期間も計算に含まれていました。

しかし改正により65歳以降は「老齢基礎年金」(国民年金)として支給されることになり

この老齢基礎年金の計算対象は20歳から60歳までの40年間に限定されました。

この変更により「60歳以降も働いているのに老齢基礎年金が増えない(定額部分が減る)」という不利益が生じるため、その差額を補填するために生まれたのが「経過的加算」です。

具体的な適用例

◯もらえる人

・20歳未満、または60歳以降に厚生年金に加入した期間がある人

・20歳から60歳までの間で厚生年金加入期間が40年(480ヶ月)未満の人

×もらえない人

・20歳から60歳までの期間、すでに40年間(480ヶ月)厚生年金に加入している人。

経過的加算の特徴・メリット

・60歳以降の勤務で増える

60歳以降も厚生年金に加入して働くと経過的加算が増える(ただし合計40年上限)

・手続き不要

65歳からの年金請求時に自動的に計算されて支給される

・在職老齢年金の対象外

65歳以降働いて給与が高くても、この部分は支給停止されずに受け取れる

経過的加算の計算式

経過的加算

老齢基礎年金額 1961年4月以降の20歳以上60歳未満の厚生年金加入月数

= 定額部分 ー 847,296円 × ーーーーーーーーーーーーーーーーーーーーーー

(2026年度満額) 480ヶ月

これこれ❣️まさに私これ当てはまるわぁ〜🥰

私が20歳の頃年金加入は義務じゃなかったものぉ〜

それなのに「未納期間がある」ってねんきん定期便に書かれ続けてて

焦ってたのよねぇ〜😰

収入のない学生時代に払えって言われても困ったでしょうけどぉ〜

義務じゃなかったから払ってなかったのに今更何言ってるのぉ〜😱

追納しようとしたこともあったけど、古過ぎて無理🙅♀️っていうからさぁ〜

💢😠プンスカ🍃葉桜🌸だったわぁ〜

・・・ってことはよ❗️❓60歳で会社員辞めちゃったら厚生年金分は増えないってことぉ〜❗️❓😱ヒエェ〜

配偶者加給年金と振替加算

加給年金がプラスされる場合

厚生年金の加入期間が20年以上の被保険者が65歳に到達した時点で

一定の配偶者(65歳未満)または子供(原則18歳到達年度末)がいる場合

加給年金が支給されなくなる場合

配偶者が65歳になると支給されなくなる

→ 代わりに配偶者の年齢に応じた振替加算が老齢基礎年金に加算される

(配偶者が1966年4月1日以前生まれの場合に限る)

《AIさんが教えてくれた 振替加算の配偶者の生年月日が限られている理由》

昔(昭和61年3月まで)はサラリーマンの妻(専業主婦)は、国民年金に加入するかどうかは「自由(任意)」でした。そのため、当時は「わざわざ保険料を払ってまで年金に入らないわ〜」という主婦の方がたくさんいたのです。

しかし、昭和61年4月から「20歳以上の専業主婦も全員強制加入(第3号被保険者)」という大改革が起きました。

昭和41年4月1日以前生まれの世代は、改革が始まった時点ですでに20歳を超えていました。

つまり、どれだけ頑張っても国に強制される前の「未加入期間」のせいで、自分の基礎年金が満額にならない(少なくなってしまう)不条理な世代なのです。

特別支給の老齢厚生年金の時にも

なんでこの誕生日で区別されてるんだろう〜❓って思ってたけど

法改正の時点で対象年齢の20歳になっていたかどうかだったのねぇ〜

それ以降に生まれた人は

「自分で40年間の受給資格期間を埋められる世代」っていうコトなのねぇ〜

私この世代だけど、任意だったから未納期間あるじゃんかぁ〜💢😠って思ったら

私みたいな人のために経過的加算があるってことね👌😉💕ヨキヨキ

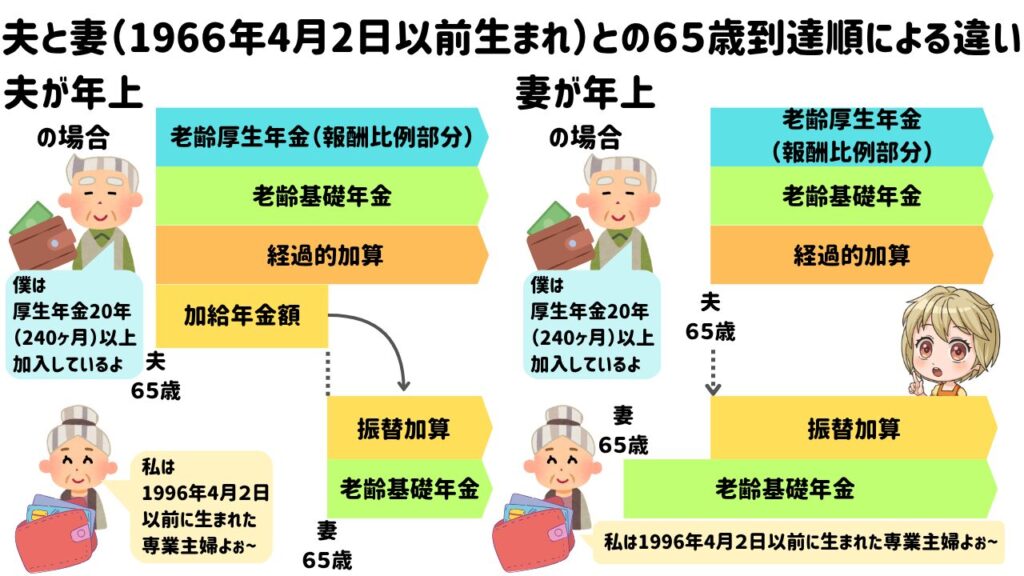

これね、よく読むとね、夫さんが年上前提での制度なのねΣ( ̄。 ̄ノ)ノ アラホントダ!?

またまたAIさんがよぉ〜く教えてくれましたよぉ〜

妻さんが年上の場合ね

①妻さんが65歳に到達

妻さんの老齢基礎年金(国民年金)受給スタート 妻さんの口座に入金

夫さん65歳未満なので保険料負担継続中〜

②夫さんが65歳に到達

妻さんに振替加算がスタート 妻さんの口座に老齢基礎年金+振替加算が入金

夫さん老齢基礎年金+老齢厚生年金受給スタート

文字だけじゃチンプンカンプンなのでね図にしてみたぁ〜頑張ったぁ〜😄

AIさんにもみてもらったけど、合ってるみたいだったわぁ〜

夫さん妻さんそれぞれの口座に振り込まれるみたいねぇ〜

専業主婦の妻さんにも自由に使えるお金がちゃんと用意されて良いね(^_−)−☆

老齢厚生年金の繰上げ支給と繰下げ支給

年金の受給開始年齢は65歳

老齢基礎年金と同様に年金の繰上げ、繰下げができる

| 繰上げ 65歳よりも早く受け取る | 繰下げ 65歳よりも遅く受け取る | |

|---|---|---|

| 変更できる年齢 | 60歳から64歳まで 一度請求すると❶取り消しできない ❷国民年金に任意加入できない | 65歳から75歳まで 75歳まで繰り下げられるのは 2022年4月以降に70歳になる人だけ |

| 増減率 | 1ヶ月あたり0.4%減額⤵️ | 1ヶ月あたり0.7%増額⤴️ |

| 最大増減率 | ー24%⤵️ (ー0.4%×12月×5年) | +84%⤴️ (+0.7%×12月×10年) |

| 加給年金 | 対象外 | 繰下げても増額されない |

老齢厚生年金も老齢基礎年金も基本的には

繰上げも繰下げも同じ扱いなのねぇ〜

厚生年金にある加給年金は

年金加入者本人が65歳になった時にご家族が居たら足されるトッピングだから

繰上げると65歳未満だから条件外なんですってぇ〜

そう言われると納得よねぇ〜

でもねぇ〜繰下げ支給を選ぶと規定額のまま1円も増額されないんですってぇ〜

繰下げた分後でまとめてくれるってこともないんだそうよぉ〜

厚生年金って何かと基礎年金よりも手厚いけど、これだけはシビアなのねぇ〜

年下の奥様だったり18歳未満のお子様がいらしゃるお宅だと

65歳から支給してもらった方がお得かもねぇ〜

在職老齢年金(60歳以降も会社で働く場合)

在職老齢年金とは

60歳以降も引き続き厚生年金の加入者として働きながら(給与を受け取りながら)

受け取る老齢厚生年金のこと

年金額

受け取る給料と年金額に応じて減額、支給停止される場合がある

※老齢基礎年金と経過的加算は減額されない

減額内容

・総報酬月額相当額と基本月額の合計が支給停止調整額を超えると

超えた額の2分の1の額が老齢厚生年金基本月額から減額される

支給停止調整額 2026年度は65万円、2025年度は51万円

| 在職老齢年金の支給 | 60〜64歳 | 65〜69歳 | 70歳以降 |

|---|---|---|---|

| 総報酬月額相当額+基本月額 | 2026年度65万円を超える | ||

| 老齢厚生年金基本月額 (報酬比例部分等) | 減額される | ||

| 厚生年金保険料 | 負担あり | 負担なし | |

| 加給年金 | 支給なし | 1円でも支給されていたら全額支給 | |

| 老齢基礎年金 | 減額されない | ||

| 経過的加算 | 減額されない | ||

『7日でうかる!FP2級AFP合格テキスト&問題集2026ー27年版』

在職時改定

対象者

65歳以上70歳未満の人が厚生年金に加入しながら老齢厚生年金を受けている場合

判定日

毎年9月1日を基準としてそれまでの厚生年金加入期間が年金額に反映されて

改定日

10月分から改定される

離婚時の年金分割制度

離婚等をした場合、婚姻期間中の厚生年金保険料納付記録を夫婦で分割することができる

請求期限 : 離婚の翌日から5年(2025年度までは2年間)

老齢厚生年金受給中に分割請求した場合 : 請求月の翌月から年金額が改定される

分割方法

・合意分割 : 夫婦双方の合意により分割割合を決める方法 上限1/2

合意できなければ裁判もあり

・3号分割 : 国民年金第3号被保険者(被扶養配偶者)からの請求により

夫婦の合意がなくても第2号被保険者の記録を1/2ずつ分割できる方法

| 合意分割 | 3号分割 | |

|---|---|---|

| 対象者 | 共働きなど全ての夫婦 | 専業主婦(主夫)だった期間 がある夫婦 |

| 相手の合意 | 絶対に必要 (話し合いや裁判) | 一切不要 (ひとりで手続きOK) |

| 分割対象となる 被保険者期間 | 婚姻から離婚する時まで 時期は不問 | 2008年4月以降の 婚姻から離婚する時まで |

| 分割の割合 | 話し合いで決定 (最大50%) | 自動的に半分こ (50%) |

| 請求期限 | 離婚の翌日から5年間 | |

『7日でうかる!FP2級AFP合格テキスト&問題集2026ー27年版』

これね分割の割合ってね、実際には上限と下限があるんですってぇ〜

・上限:2人の厚生年金記録(報酬総額)の合計の50%

・下限:「もともと自分の持っている年金記録」の割合

1:9みたいなどちらかだけが得をする とか

少ない方の元々の割合よりも低くする とかは

出来ないようになってるんですってぇ〜

それでね、

裁判所に決めてもらった場合は余程のことがなければ50%になるんですってぇ〜

だからほとんどの場合は裁判しても50%ならってことで

裁判せずに50%で合意する事が多いんですって

AIさんが教えてくれたその天文学的に超激レアなケースってね

① 妻側が「著しい浪費」や「多額の借金」をして家計を崩壊させていた場合

② 妻側が完全に「家事や育児を放棄」して自宅を放棄していた場合

③ 長期間の別居中に、お互いが「完全に経済的に独立」して生活していた場合

なんですってぇ〜

🤖「多少の浮気や、普通の性格の不一致、普通のサボり程度では、裁判所は絶対に50%の判断を変えません。」だそうですよ😯

なるほどねぇ〜🤔

浮気をされた怒りと、年金が分けられるかどうかは法律上は別問題ってことね……❗️

結婚って『契約』だものねぇ〜🤵📃👰♀️

それを一方が勝手に完全放棄したくらいの『裏切り』がない限りは

半分もらえる権利が認められるってことなのねぇ〜

障害給付の受給

障害給付とは

病気やケガをしたことで障害者になった場合に一定の要件を満たしていれば給付される年金

| 障害 程度 | 国民年金 | 厚生年金 | |

|---|---|---|---|

| 受給条件 《初診日》 | 以下のいずれかであること ①国民年金加入期間 ②20歳前または 日本国内に住んでいる 60歳以上65歳未満で 年金制度に加入していない期間 | 厚生年金の被保険者であること | |

| 《障害認定日の状態》 初診日から1年6ヶ月以内に 傷病が治ったまたは固定した場合は その日が障害認定日となる | 障害の等級が 1級、2級に該当すること | 障害の等級が 1、2、3級に該当すること (3級より軽度の一定の障害は障害手当金を支給) | |

| 《保険料納付要件》 | 初診日の前日において 初診日の属する月の前々月までに以下の要件を満たすこと 原則:保険料納付済期間+保険料免除期間等が 全被保険者期間の3分の2以上あること 特例:原則の要件を満たさない場合 初診日に65歳未満で初診日の前日において 初診日があるの前々月までの直近1年間に 保険料の滞納がないこと | ||

| 重度 | 年金の名称 | 障害基礎年金 | 障害厚生年金 |

| ↑ | 1級 | 老齢基礎年金の満額×1.25 +子の加算額 | 報酬比例部分※の年金額×1.25 +配偶者加給年金 |

| ↕︎ | 2級 | 老齢基礎年金の満額 +子の加算額 | 報酬比例部分※の年金額 +配偶者加給年金 |

| ↓ | 3級 | なし | 報酬比例部分※の年金額 |

| 軽度 | なし | 報酬比例部分※の年金額×2 | |

| 加算額 | 第1子・第2子 ひとりにつき243,800円 第3子以降 ひとりにつき 81,300円 | 243,800円 | |

『7日でうかる!FP2級AFP合格テキスト&問題集2026ー27年版』

※障害厚生年金の報酬比例部分の計算において

厚生年金加入期間が短い人の年金額が低くなりすぎないように

厚生年金の被保険者期間が300月未満の場合は300月とみなして計算する

※障害等級3級の人は障害基礎年金がないので

老齢基礎年金の満額の4分の3相当額が最低保障される

遺族給付の受給

遺族給付とは

公的年金の被保険者や、被保険者であった人(年金受給者)が死亡したときに

残された遺族の生活保障を目的に支給される

遺族基礎年金

受給できる遺族の範囲

死亡した人に生計を維持されていた子または子のある配偶者

※子の要件(年金法の「子」の要件は他の年金給付においても同じ)

①18歳到達年度の末日(18歳になって最初の3月31日)までの未婚子

②20歳未満で障害等級1級または2級に該当する未婚子

受給要件

亡くなった人が以下の①〜④のいずれかに該当する場合

①国民年金の被保険者

②国民年金の被保険者であった60歳以上65歳未満の人

③老齢基礎年金の受給権者

④老齢基礎年金の受給資格を満たしている

①②の場合

原則:死亡日の前日において、死亡日の属する月の前々月までに被保険者期間がある時は

保険料納付済期間+免除期間等の合計が全被保険者期間の3分の2以上あること

特例:死亡日に65歳未満で、死亡日の前日において

死亡日の属する前々月までの直近1年間に滞納がないこと

③④の場合:受給資格期間が25年以上あること

遺族基礎年金の年金額

= 老齢基礎年金の満額 + 子の加算

※2026年度の老齢基礎年金の満額 847,300円

※2026年度の第1子・第2子の加算額 ひとりにつき243,800円

第3子以降 ひとりにつき 81,300円

寡婦年金と死亡一時金

国民年金の第1号被保険者のみの独自の給付制度

国民年金の第1号被保険者だった人が、老齢基礎年金も障害基礎年金も受給することなく死亡した時

遺族が遺族基礎年金を受給できない場合に

それまでに納付した保険料が掛け捨てにならないように寡婦年金と死亡一時金がある

※両方の要件を満たす場合はどちらか一方を選択する

※遺族基礎年金を受給できない場合

「子が居ない」もしくは「18歳になった最初の年度末を過ぎた子のみを持つ配偶者」

寡婦年金

支給要件

国民年金の第1号被保険者として保険料納付済期間と保険料免除期間を

合わせて10年以上ある夫が死亡した場合

支給期間

婚姻期間が10年以上ある妻に対して60歳から65歳に到達するまでの間

※妻が自分の老齢基礎年金の繰上げ支給を受けた場合は受給権は消滅する

※女性に支給される。夫には支給されない。

死亡一時金

支給要件

国民年金の第1号被保険者として保険料納付済期間が

36ヶ月(3年)以上ある人が死亡した場合

※遺族が遺族基礎年金を受給できる場合は支給されない

※妻にも夫にも支給される

遺族厚生年金

厚生年金被保険者死亡した場合遺族に給付される

遺族厚生年金の支給要件

①厚生年金保険の被保険者である間に死亡した時

②厚生年金の被保険者期間に初診日がある病気やケガが原因で初診日から5年以内に死亡した時

③1級・2級の障害厚生年金を受給している人が死亡した時

④老齢厚生年金を受給しているまたは受給資格期間を満たした人が死亡した時

(ただし、受給資格期間は25年以上あること)

※①②の保険料納付要件

原則:死亡日の前日において、死亡日の属する月の前々月までに被保険者期間がある時は

保険料納付済期間+免除期間等の合計が全被保険者期間の3分の2以上あること

特例:死亡日に65歳未満で、死亡日の前日において

死亡日の属する前々月までの直近1年間に滞納がないこと

遺族厚生年金を受給できる遺族の範囲と優先順位

遺族厚生年金を受給できる遺族の範囲

死亡した人によって生計を維持されていた一定の遺族

受給には優先順位があり、最も順位の高い人のみ支給される

(子のない妻にも支給される。兄弟姉妹には支給されない)

第1順位

・配偶者

◯妻 ・年齢条件なし

・子のない30歳未満の妻は5年間の有期年金(5年間のみ支給)

◯夫 ・55歳以上。ただし60歳に達するまでは支給停止

(遺族基礎年金を受給できる場合は支給停止されない)

・子 ・「子」の年齢要件を満たす者

第2順位

・父母 ・55歳以上。ただし60歳に達するまでは支給停止

第3順位

・孫 ・「子」の年齢要件を満たす者

第4順位

・祖父母・55歳以上。ただし60歳に達するまでは支給停止

※子の要件(年金法の「子」の要件は他の年金給付においても同じ)

①18歳到達年度の末日(18歳になって最初の3月31日)までの未婚子

②20歳未満で障害等級1級または2級に該当する未婚子

遺族厚生年金の年金額

= 老齢厚生年金の報酬比例部分 × 3/4

※被保険者期間が300月に満たない時は300月(短期要件の場合)で計算する

寡婦加算

夫が死亡したとき妻に支給される厚生年金の加算給付に中高齢寡婦加算や経過的寡婦加算がある

中高齢寡婦加算

受給要件

・夫が死亡した時に40歳以上65歳未満で生計を同じくしている「子」がいない妻

・遺族厚生年金と遺族基礎年金を受給していた「子」のある妻が、

遺族基礎年金を受給できなくなったとき40歳以上65歳未満であること

年金額

遺族基礎年金学の4分の3(毎年改定される)

遺族厚生年金と共に給付される

経過的寡婦加算

受給要件

・中高齢寡婦加算を受給していた妻が65歳になって支給停止になる時

・1956年4月1日以前生まれの妻が対象

併給調整

年金制度の大原則 👉 ひとり1年金

・支給される事由(原因)が同じ年金は1つの年金とみなされる → 両方受け取れる🙆♀️

例 老齢基礎年金 と 老齢厚生年金 → 「老齢」による年金 → 両方受け取れる🙆♀️

・支給される事由(原因)が異なる2つ以上の年金を受給できる時は2つ以上の年金とみなされる

→ 両方は🙅♀️ いずれか1つの年金を選択する必要がある

例外:65歳以降になると支給される事由(原因)が異なる年金を併給できる場合がある

*自身の老齢厚生年金と配偶者の遺族厚生年金は65歳以上は併給できるが調整される

1.まず自身のの老齢厚生年金を受給する

2.次のA・Bを比較し多い方と1.の老齢厚生年金との差額が

65歳以降の遺族厚生年金額として支給される

A 遺族厚生年金

B 遺族厚生年金 × 2/3 + 老齢厚生年金 × 1/2

| 老齢厚生年金 | 障害厚生年金 | 遺族厚生年金 | |

|---|---|---|---|

| 老齢基礎年金 | ⭕️ | ❎ 併給不可 | ⚠️ 65歳以降併給可能 (老齢基礎年金を優先) |

| 障害基礎年金 | ⚠️ 65歳以降併給可能 | ⭕️ | ⚠️ 65歳以降併給可能 |

| 遺族基礎年金 | ❎ 併給不可 | ❎ 併給不可 | ⭕️ |

『7日でうかる!FP2級AFP合格テキスト&問題集2026ー27年版』

雇用保険と年金の併給調整(65歳になるまで)

🚨特別支給の老齢厚生年金など65歳になるまでの老齢年金と、

雇用保険の失業給付は同時に受給する事ができない

失業給付(基本手当)の受給期間中は、特別支給の老齢厚生年金は全額支給停止

🚨厚生年金保険の被保険者で特別支給の老齢厚生年金と

雇用保険の高年齢雇用継続給付を受給する場合は

在職老齢年金額の一部が支給停止になる

労災給付との併給調整

🚨障害厚生年金を受け取っている人が労災保険の障害保障年金を受け取る場合

障害厚生年金 → 全額支給

障害保障年金 → 所定の調整率で減額される

年金生活者支援給付金

給付の対象者

年金生活者のうち、前年の所得が一定の基準以下等の要件を満たす人

「65歳以上」+「世帯全員が住民税非課税」+「前年の年金収入+所得の合計が約88万円以下」

給付内容

基礎年金の他に年金生活者支援給付金が支給される(財源は消費税10%への引上げの増税分)

種類:公的年金と同じ3種類(老齢・障害・遺族)

支給額:毎年度改訂される(2026年度は月額5,620円がベース)

支給日:偶数月の15日(公的年金と同じ)

年金と税金

保険料支払い時

本人や生計同一親族の公的年金の保険料を支払う

→ 全額が社会保険料控除の対象になる

年金受取時

老齢基礎年金や老齢厚生年金を受け取った

→ 雑所得

収入から公的年金等控除を差し引いて所得金額を求める

※障害給付・遺族給付は非課税

公的年金終わったぁ〜〜🎶 ヽ(´▽`)/ 🎵

はぁ〜

公的年金も色々とぉ〜

微に入り細にわたって決められてるのねぇ〜

めっちゃ多かったねぇ〜

😮💨

いろんな立場の人たちの間で

不公平がまかり通っていかないようにしてくれているんだなぁ〜

ってのは感じたわぁ〜

それをお国さんの愛と思おう〜

🥰

まだ全部咀嚼しきれてないけど

全部っていうかほんのちょぴっとだけだけどねぇ〜

😝

繰上げ支給はリスクが大きいってのはわかった気がするぅ〜

🥸

となるとね

となるとよ

となるとなんだけどもね

私の夢・・・60歳で定年退職したいんだけどなぁ〜

大丈夫じゃない気がするわぁ〜

😭

だってさぁ〜

60歳で会社を退職しちゃって大きな定期収入の柱を手放しちゃったら

65歳になって公的年金もらえるようになるまでの間

住民税・健康保険料(退職したら国民年金保険料)・国民健康保険料の

3つのお支払いの✨月々の給料天引き特権✨無くなっちゃうんだものねぇ〜

それもそれぞれ複数月分の大きな金額が偏った時期にさぁ〜

しかもどうせ年度での締めでしょうから同じような時期に

3つとも納付書が届くんでしょう〜❗️❓😱

大きな定期収入の柱手放してるのにねぇ〜🤮無理ゲーじゃんねぇ〜

届き方が変わらないなら、計算の元になる収入が低くなってから

💣納付書爆弾💣の山が届いた方がダメージ少ないものねぇ〜🥴

(ダメージがないとは言ってないからねぇ〜😭)

これが「定年後2年は給料が下がっても任意継続して仕事していた方が良い」って

巷で云われてる理由なんだわぁ〜😵

って不安に駆られてる暇ないんだった❗️

FP学び始めてこれだけ世の中の常識が理解できるようになって来たんだもの✊😊

ちゃんと全部分かるようになればきっとより良い対応策が考えられるようになるわ❣️

『おっ気楽ぅ〜💓極楽ぅ〜💞』って笑って老後を過ごすために頑張るわぁ〜🤗

さぁ次は何かなぁ〜

❗️❓

確定拠出年金が含まれてる気がするぅ〜

楽しみ楽しみ

🥰

🍃葉桜🌸

コメント